株式投資初心者が利益を上げる為に頑張ってる

アパレル営業のあつろうです。

当ブログに遊びにきてくださりありがとうございます。

初めての方はコチラもどうぞ

今回のテーマ 「投資に欠かせない複利の知識」 です。

投資の勉強をしていると、複利の効果って、耳にすることありませんか?

なんとなく聞いたことがあるかもですが、銀行にお金を預けてるそこのあなた!

おそらく、複利君のすごさに気づいていないと思われます!

今回の記事では、

・単利と複利とは

・単利と複利 それぞれ30年間運用した場合の差

・ゴールをどこに設定するか【利回りと年月の計算方法】

を書いていきます。

ブログでメインに書いてる個別株のことよりは、

投資信託などの長期投資に大切な知識となります。

(考え方は、個別株にももちろん活かせます)

しっかりと複利の知識を身につけ、目標を持って投資を行えるようになりましょう!

単利と複利とは

単利 : 元本に対してのみ、利息がつく

複利 : 「元本 + 利息」に、利息がつく

となります。具体的に例を出して考えてみると、

100万円を利回り5%の単利で運用する場合

100万 + (100 × 0.05) = 105万

105万 + (100 × 0.05) = 110万

110万 + (100 × 0.05) = 115万

・・・・

となります。

100万円を利回り5%の複利で運用する場合

100万 × 0.05 = 105万

105万 × 0.05 = 110.25万

110.25万 × 0.05 = 115.76万

・・・・

となります。

複利は、利息分も元本に組み込まれるため、単利と比べると、べース金額が大きくなります。

そのため、利回り5%でも2年目以降から差が出てきます。

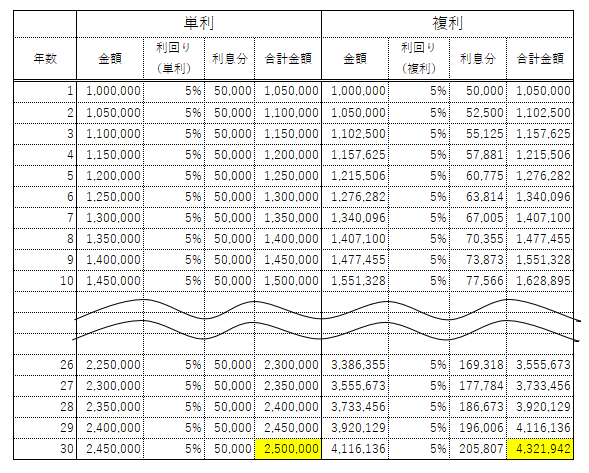

単利と複利 それぞれ30年間運用した場合の差

↑の計算式では、単利も複利もそこまで差がないように感じますが、、、

下の表をご覧ください。

100万円を年利5%で、単利と複利それぞれ30年間運用した場合、以下になります。

このように、長期にわたる資産運用においては、

複利の効果を最大限利用することがとても重要になります。

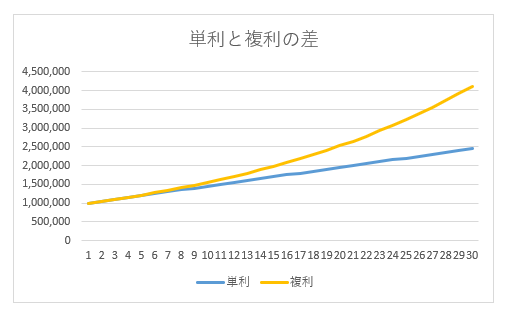

グラフがよりわかりやすいですが、複利の効果は年数を重ねていくほど、

曲線の角度が上がっていくので、より期間が長ければ長いほど、

逆に言えば今すぐ始めた方が、将来的に有利に働くことになります。

冒頭でも書きましたが、この複利の効果は、

投資信託など長期運用が前提の商品に紐づけて考えると良いです。

もちろん、このブログで紹介してる個別の銘柄売買でも、

複利の考え方・効果は当てはまります。

ゴールをどこに設定するか【利回りと年月の計算方法】

どのくらいの利回り(=リスク)で運用していくのか、

これは、将来自分がどのくらいお金が欲しいのかを決めることで、計算することができます。

以下のサイトが利回り 年月計算に便利なのでご参考までに。

・モーニングスター

https://www.morningstar.co.jp/FundBeginner/portfolio_return1.html

初期投資金額、目標金額、毎月の積立金額、積立年月

これらを設定することで、運用利回りと年月を計算することができます。

余談ですが、、、72の法則というものがあります。

これは、資産を2倍にするためにかかる年月を、以下の式で算出できるというものです。

72 ÷ (利回り) = (資産2倍にするためにかかる年月)

もし、資産100万円を年利3%の複利で運用する場合、200万にするために必要な時間は、

72 ÷ 3 = 14年

となります。

まとめ

いかがでしたでしょうか。

まとめ

・投資は複利を利用して、より多くの資産を作る

・長期的な資産目標を設定し、ゴールに向かいながら日々の運用方法を考える

今の日本は、銀行の預金金利が、0.001%~0.002%の世界、、、

100万円を預けた場合、リターンは10円です。。。

お金に働いてもらわなければ、より多くの資産を作ることができません。

ただの算数ではあるのですが、複利の効果を使わないと使うとでは、大きな差が出てきます。

資産家になるために、複利の仕組みや効果を最大限活用しましょう。